・企業型DCについて詳しく知りたい

・企業型DCのメリット・デメリットを知りたい

・iDeCoとの違いを知りたい

・企業型DCでのおすすめ運用商品を知りたい

クリックでブログランキングの応援をしてください。

こんにちは!

企業型DCをやってる『ここ屋』よ!

近年よく話題に出てくるiDeCoですが、これは『個人型確定拠出年金』のことです。

一方、企業型DCと呼ばれる『企業型確定拠出年金』を採用している会社もあります。

会社によっては人気のiDeCoができない場合もあり、企業型DCのことを詳しく知りたいと思っている人も多いようです。

また、企業型DCとiDeCoのどちらを選べばいいか迷っている会社員もいるようです。

そこで今回の記事では、企業型DC(確定拠出年金)のススメ『iDeCoとの比較とメリット・デメリット』について解説していきたいと思います。

企業型DC(確定拠出年金)とは『iDeCoとの違い』

企業型DC(確定拠出年金)とは、年金制度のひとつで国が設ける年金とは別に、企業が行う年金のことを指します。

厚生労働省のHPでも解説をしていますが、これを読んで理解できる人がいるのか甚だ疑問があります。

企業型DC(確定拠出年金)とは

企業型DC(確定拠出年金)とは、企業が掛け金を毎月積み立て(拠出)して、加入者(会社員)自らが年金の資産運用を行う制度です。

企業型DCには、会社員が『自動的に加入する』場合と『加入するか選択できる』場合があります。

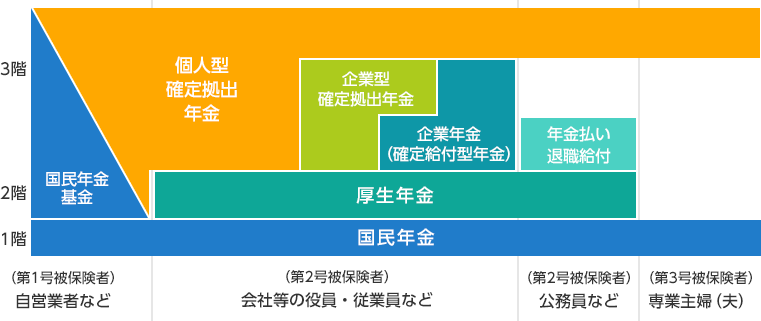

日本の年金制度

日本の年金制度は、3階建てで構成されています。

①1階部分・・・国民年金

②2階部分・・・厚生年金

③3階部分・・・個人・企業年金

わかりやすいグラフを野村證券さんから引用させてもらいました。

企業型DCもiDeCoも、この3階部分に当たります。

国が用意してくれる

2階建て部分まででは

足りないってことね!

企業型DCとiDeCoの違い

企業型DCは『会社の退職金制度』のひとつであるのに対し、iDeCoは個人で『自分の老後に備える制度』です。

実際には、似ている部分が多く企業型DCは『会社が代わりにiDeCoをやってくれている』と考えても遠くはありません。

細かな違いやメリット・デメリットは後ほど解説します。

企業型DCの拠出金(掛金)限度額

企業型DCの拠出金(掛金)限度額は、大きく2つに分かれます。

| 他の企業年金がある場合 | 月額27,500円 |

| 他の企業年金がない場合 | 月額55,000円 |

他の企業年金とは、厚生年金基金や確定給付年金などですが、詳しくはお勤めの会社に確認してみましょう。

それによって2倍も掛金が変わるんか

企業型DC(確定拠出年金)のメリット・デメリット

日本の会社ではもともと『確定給付金制度(企業年金)』を採用(金額が決まっていた)していました。

しかし、企業年金は会社が運用していたため、会社にとっては『負担』とも言える制度でした。

これを個人に運用を任せることで会社の負担は減少しましたが、私たち個人は企業型DCによってどのようなメリット・デメリットがあるのでしょうか?

わかりやすくするために

iDeCoと比較してや~

企業型DC(確定拠出年金)のメリット

企業型DCのメリットとなる部分を解説しますが、iDeCoと同じメリットとiDeCoにはないメリットに分けて説明します。

iDeCoと同じメリット

企業型DCのメリット(iDeCoと同じ)は以下の通りです。

・掛金が全額所得控除になる

・住民税や所得税が安くなる

・運用益が非課税

・年金取得時に節税できる(注意:非課税ではない)

・60歳以降で一括で受け取る場合は『退職所得控除』が利用できる

・60歳以降で分割で受け取る場合は『公的年金控除』が利用できる

注意:iDeCoや企業型DCで大きな勘違いされている人が多いのですが、これらの制度に共通して受取り時には非課税ではありません。上手に『控除』を利用することで、分離課税の20%よりは節税することができますが、非課税ではないことは覚えておきましょう。

上手く控除を利用しても

6%くらいは課税されるの!

それを考慮すると、長期で考えると『つみたてNISA』の方が節税効率は高いかも知れません。

iDeCoにはないメリット

次に、企業型DCにはあってiDeCoにないメリットをあげます。

・掛け金を会社が拠出してくれる

・口座開設手数料は会社が負担してくれる

・口座維持手数料は会社が負担してくれる

・社会保険料が安くなる

口座開設手数料は2,829円かかり、口座維持手数料は毎月171円かかります。

iDeCoを30年運用した場合は6万円以上かかる経費を、企業型DCでは会社で負担してくれるためちょっと嬉しいメリットですね。

また、企業型DCではiDeCoにはない『社会保険料が安くなる』メリットがあります。

社会保険料の対策はサラリーマンにとって数が少ないため、嬉しい限りです。

例えば、毎月3万円を拠出して社会保険料が14%だとすると、30年間では120万円ものメリットがあります。(3万円x14%x12ヶ月x30年)

企業型DC(確定拠出年金)のデメリット

ここまでは企業型DCの良い面だけ解説してきましたが、企業型DCのデメリットについても触れていきたいと思います。

iDeCoと同じデメリット

企業型DCとiDeCoの共通デメリットは『60歳まで引き出すことができない』という点です。

60歳になる前に、万が一でもお金が必要になる人は、いつでも解約することが可能な『つみたてNISA』の方が向いているかも知れません。

ましてや、生活防衛資金を投資にまわすことはおすすめできません。

iDeCoにはないデメリット

iDeCoにはない企業型DCのデメリットとしては『選択できる運用商品が少ない』ことです。

iDeCoには、つみたてNISAと同様に運用できる商品が多くあります。

それに引き換え企業型DCには、運用商品が少なく場合によって長期投資に向いている商品がない場合もあります。

企業型DCとiDeCoのどちらをやればいいか

企業型DCとiDeCoのどちらをやればいいのかは、『人による』という回答になります。

理由は、企業により運用商品が異なるからです。

企業型DCは会社によって運用商品が異なる

企業型DCは会社によって運用商品が異なります。

これは、企業型DCを採用している会社が、どこの金融機関に運用を委託しているかによるからです。

比較的大きな証券会社に委託していれば、広い範囲のラインナップがあるかも知れませんが、地方銀行などに委託している場合などは、長期投資におすすめできる商品がない場合があります。

長期投資に向いている商品があれば企業型DCがおすすめ

長期投資に向いている商品があれば、企業型DCがおすすめです。

①信託報酬(経費)が安い

②右肩上がりの指数に連動するインデックスファンド(パッシブ運用)

③分散が効いた株式

①信託報酬(経費)が安い

まず、長期投資を前提とした場合、信託報酬などの経費は投資パフォーマンスに大きく影響します。

できれば信託報酬が0.2%以内のような商品があればいいのですが、1%以上の商品は避けたいところです。

②右肩上がりの指数に連動するインデックスファンド(パッシブ運用)

次に、長期投資であればインデックスファンドを選択したいところです。

アクティブファンドは流行り廃りがあり、長期に渡ってファンドマネージャーが熱心に組入れ銘柄を変更してくれるようなファンドは珍しいため、長期投資には向いていません。

その点、右肩上がりの指数に連動するインデックスファンドであれば、経費も安い上に長期運用でも安心ができます。

③分散が効いた株式

最後に、分散が効いた株式であることが、安定したパフォーマンス出してくれる商品と言えます。

全世界株式や先進国株式、全米株式といった株式は、過去100年をさかのぼっても長期で良いパフォーマンスを出しています。

日本株に偏ったり、新興国などの右肩上がりでない株式ですと、長期間の投資でも思うようなパフォーマンスが出せない可能性もあります。

また、株式以外の商品(債券、預金など)は安定した商品ではありますが、利回りが高くありません。

せっかくの非課税メリットを生かすのであればパフォーマンス優れた株式のリスクをとって良いかと思います。

マッチング拠出で運用金額が増やせる

企業型DCには『マッチング拠出』というものがあり、企業の拠出する金額に加え個人でも追加して年金を拠出することができます。

しかし、企業型DCの拠出額は限度額が決まっているので、企業の拠出する金額と個人が拠出する金額が限度額を超えて運用することができないのです。(合わせて27,500円など)

また、個人がマッチング拠出する分は、事業主掛金を超えることができないため、就業年数の短い若い会社員の場合は限度額まで拠出することは難しいでしょう。

・事業主掛金が月に9,000円の場合

・マッチング拠出も最大で9,000円まで(事業主の掛金は超えられない)

・合計で月に18,000円(月額27,500円の限度額に届かない)

マッチング拠出の申込みは1年に1度しか機会がないため、マッチング拠出を希望する人は会社の総務部や組合などに確認しましょう。

2022年からは誰でもiDeCoを運用できる

現在の法律では企業型DCに加入している企業の会社員は、iDeCoを加入できませんでした。

しかし、法改正により2022年10月からは誰でもiDeCoに加入することが可能になりました。

とは言え、企業型DCに加入している企業にお勤めの方がiDeCoに加入するには制約があります。

①マッチング拠出とiDeCoは同時加入できない

②企業年金の有無に応じたiDeCoの限度額内

③企業型DCの会社掛金とiDeCoの合計が、企業型DCの限度額内

この条件内で、企業型DC加入の会社にお勤めの会社員がiDeCoに加入する場合のメリットとデメリットがあります。

・豊富な運用商品から選ぶことができる

・企業型DCの会社拠出額の少ない若者であれば、iDeCoで限度額いっぱいまで利用できる

・口座開設手数料を支払いう必要がある

・口座維持手数料を支払う必要がある

・社会保険料を減らすことができない

・運用が複数になり出口戦略が複雑になる

どちらが有利とは言えませんが、企業型DCの運用商品に良い投資先がない場合はiDeCoを選択した方が最終的なパフォーマンスを上げることができるかと思います。

企業型DC(確定拠出年金)のススメまとめ

企業型DC(確定拠出年金)のススメをまとめます。

◎企業型DC(確定拠出年金)とは

・年金制度のひとつで国が設ける年金とは別の企業が行う年金

・企業型DCの掛金には限度額がある

◎iDeCoとの違い

・企業型DCは『会社の年金制度』

・iDeCoは『自分の老後に備える制度』

◎企業型DCにはiDeCoと同様のメリットとiDeCoにはないメリットがある

◎企業型DCのデメリットは60歳まで引き出せないことと運用商品の少なさ

◎企業型DCとiDeCoのどちらをやればいいか

・長期投資に向いている商品がラインナップにあれば企業型DCに加入することを検討できる

・企業型DCには自分で拠出額を上乗せできる『マッチング拠出』がある

◎2022年10月からiDeCoに法改正がある

ちなみに筆者の会社も企業型DCに加入しており、マッチング拠出も行っています。

投資商品のラインナップはそれほど多くありませんが、かろうじて『先進国株式インデックスファンド』があったため、今後もiDeCoに加入することなく企業型DCを継続したいと考えています。

現在では、すでに拠出額同等の運用益を出すことができています。

投資は、自己責任、自己判断でお願いします。

最後まで読んでくれてありがとう!

レッツ エンジョイ ライフ!

これからも市場の動向や投資に役立つ情報を発信していきますので、良かったらブログランキングのフォローなどもしていただけると嬉しいです。

無料で視聴できるオンライン投資講座

自分のタイミングで見ることができ動画の停止や途中再開もできます。

(倍速再生も可能)

SBI証券の『クレカ積立』でお得にポイントがもらえるサービス

通常の申し込みページよりもお得な『最大10,000円+10%の紹介特典』がもらえるURL

売りから入れるCFD取引をはじめるなら取扱銘柄数がダントツに多いIG証券がおすすめです。

ビットコインと言えば500円から仮想通貨が買えるコインチェック!

米国投資をはじめるなら、手数料が安くて取扱銘柄も多いSBI証券がおすすめです。

コメント