・なかなかお金が貯まらない

・お金を貯める方法を知りたい

・サラリーマンでもお金持ちになりたい

・具体的なお金の貯め方を知りたい

⇩クリックでランキングの応援をしてください。

(あなたの大切な5秒間、いただけませんか?ポチって戻るだけで大感謝)

こんにちは!

富裕層を目指している『ここ屋』よ!

『お金持ちになりたい!』

みなさんも一度はこんな夢を抱いたことはありませんか?

ひとことに『お金持ち』と言っても、いくらお金を持っていれば『お金持ち』と言えるのでしょうか?

野村総研の調査によると『富裕層』と言うのは1億円の資産保有者のことを指すようです。

いつかお金持ちになりたいけど、自分みたいなサラリーマンでは到底かなわないとあきらめていませんか?

毎月の給料は生活費やらなにやらで消えてなくなるといった生活を続けていたら、いつになってもお金は貯まりません。

そこで今回の記事では、【お金の貯め方】20年で5,000万円貯めたサラリーマンが教える『準富裕層への道』を解説していきたいと思います。

『お金の貯め方』20年で5,000万円貯めたサラリーマンが教える

20年で5,000万円貯めたサラリーマンというのは、何を隠そう筆者自身のことであります。

そして何も私は、俗にいう年収1,000万円を超えるような『高所得者』ではありません。

一般のサラリーマンが『小金持ち』と言われる『準富裕層』の仲間入りができたのかを解説していきます。

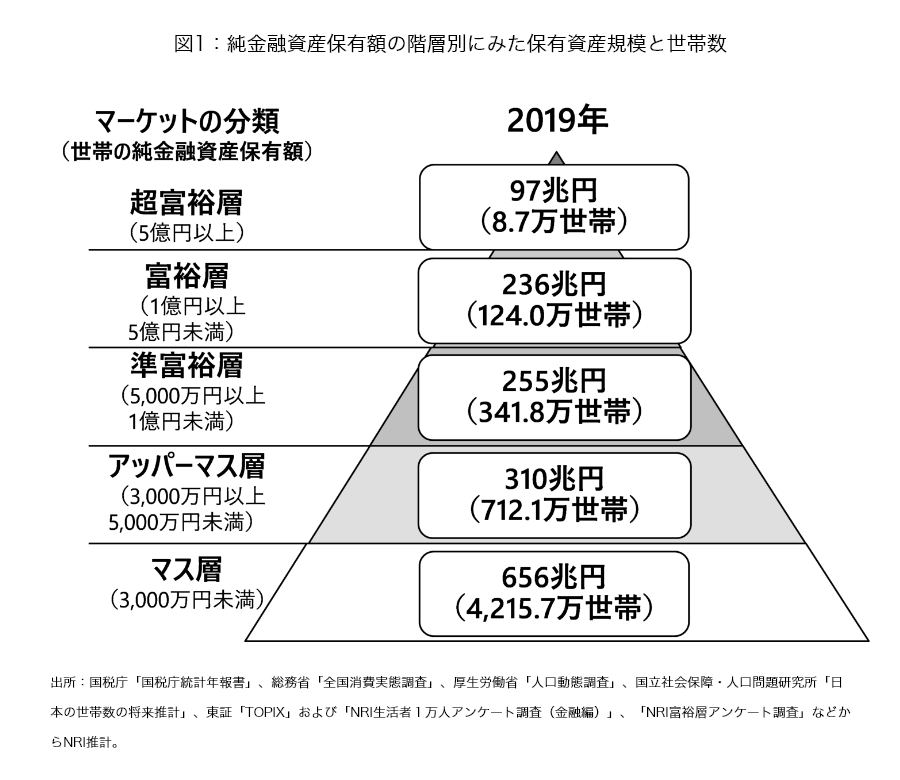

総資産5,000万円あれば『準富裕層』

ここでもう一度、冒頭で紹介した『純金融資産保有額ピラミッド』を見てみましょう。

こちらは2019年の調査ですから、株式市場が好調だったここ2~3年でさらに富裕層、超富裕層の数は増えていると推測されます。

調査世帯全体の5,402.3世帯中、132.7世帯(2.45%)が1億円以上を保有していることになります。

40軒に1軒は1億円以上持っとるんか

意外と近所にも富裕層はいるのよ!

さすがに1億円以上ともなると、資産家や事業家、高所得者でないと達成できない領域だとは思います。

でも、総資産5,000万円であればサラリーマン世帯でも達成できます。

5,000万円あれば『準富裕層』として、お金持ちの仲間入りと言っても良いでしょう。

サラリーマンでもお金持ちは目指せる

冒頭にも申した通り、筆者はサラリーマンでありながら総資産5,000万円の準富裕層を達成しています。

サラリーマンでもお金持ちは目指せるってことですね。

とはいえ、資産5,000万円は簡単なことではありません。

毎年500万円の貯蓄を10年間継続

普通のサラリーマンが年間500万円貯蓄するって、相当ストイックな生活をしなければ達成できない額です。

それでは20年間といった時間軸で考えたらどうでしょう。

長い時間軸で目標を立てる

筆者が5,000万円貯めたと言うのは、特別な目標を立てたわけではありません。

しかし、ある程度の金額に達した時に明確な目標設定をしたのです。

これをはじめから計画していれば、より早期に目標金額に達成したかも知れません。

20年間で5,000万円の資産額を貯めようとしたら、毎年250万円の貯蓄が必要となります。

これを20代の若手社会人の頃から継続するのは非常に難しいと思います。

そこで、もう少し期間を区切りながら貯蓄することを提案します。

・はじめは毎年100万円の貯蓄からスタート

【5年間x100万円=500万円】

・次の5年間で150万円の貯蓄

【5年間x150万円=750万円】

・10年から15年までは250万円

【5年間x250万円=1,250万円】

・最後の5年間は500万円ずつ貯蓄

【5年間x500万円=2,500万円】

*合計5,000万円

最後の5年間は年間500万円の貯蓄をしなければ達成できないといったムリゲーに見えるかも知れませんが、5,000万円といった金額はこれぐらいしなければ貯まらないといったことになります。

ではどのようにして、このような金額を捻出できたのかを解説していきます。

固定費は最大限まで圧縮する

人が生活するには、毎月の固定費がかかります。

・電気代

・水道代

・ガス代

・電話代(プロバイダー)

・携帯料金 など

これら固定費は、月々の金額は小さいものの長期の時間軸で比較すると大きなものとなります。

特に携帯料金は毎月1万円以上支払っているような人は要注意です。

筆者は楽天モバイルで毎月1G以内の使用料のため、0円でスマホを利用しています。

特に電気代、スマホ、プロバイダーだけでも年間数十万円の削減になりますよ。

・電気代(基本料金なしなどのサービス)

使用料金も格安

・スマホキャリア

1G以内なら通話含めて無料

・プロバイダー

とりあえず1年無料でお試し

年収が増えても生活水準を上げない

日本に住む我々が、日々の生活でお金を使うとはどのような時でしょうか?

『衣・食・住』はもちろんのこと、レジャーや趣味などに消費することもあるでしょうが、もっとも大きな消費は毎月の生活費でしょう。

現代の日本人は貯蓄が下手と言われています。

将来や老後のことを考えずに、収入と同額の支出をしてしまう人が多いようです。

自分はそんな無駄遣いはしないと思っている人に限って、多くの支出をしてしまっているようです。

特に年齢を重ねるにしたがって年収がアップして、その年収以上に生活水準を上げてしまうようです。

貯蓄のコツは、年収が増えても生活水準を上げないといったところが重要になります。

大きな支出で失敗しない

現代日本における生涯最大級の支出はマイホームの購入です。

一軒家かマンション、持ち家や賃貸など、住居に対する選択肢は人それぞれですが、特にマイホームの購入をする場合は、絶対に失敗したくないところですね。

ここでは詳しく言及しませんが、5,000万円のマイホームを35年ローンで返済する場合は、年利2%であっても7,000万円(余分に2,000万円)の返済が必要となります。

最近の住宅ローンは金利0.5%以下といった超低金利のローンもありますので、まだ20年以上のローンが残っている人などは借り換えの検討などで大きなお金が戻ってくると思います。

やはり高収入がモノを言う

サラリーマンでお金持ちを目指すにあたって、何だかんだ言って高収入であるに越したことはありません。

現代の日本のサラリーマンの平均年収が436万円という調査結果がありますが、やはり年収500万円以下といった属性でお金持ちを目指すと言うのは少々ハードルが高くなります。

もっとも効率よく年収をアップさせる方法として、転職があげられます。

現状を打破してお金持ちを目指すのであれば、一歩を踏み出してみてはいかがでしょうか。

自分の評価を計る上でも転職エージェントに登録するのも良い選択だと思います。

転職活動はノーリスクよ!

【お金の貯め方】20年で5,000万円貯めたサラリーマンが教える『準富裕層への道』まとめ

【お金の貯め方】20年で5,000万円貯めたサラリーマンが教える『準富裕層への道』をまとめます。

【お金持ちの定義】

・純金融資産5億円以上が超富裕層

・1億円以上が富裕層

・5,000万円以上が準富裕層

◎サラリーマンでも準富裕層なら目指せる

・20年といった時間軸で目標を立てる

・固定費の削減などにより貯蓄率をアップさせる

・年収が増えても生活水準をアップさせない

・大きな買い物(マイホーム)で失敗をしない

・転職による年収アップを計る

5,000万円といった大金を貯蓄だけでつくろうとすると、大きな金額を長期間といった時間軸で貯める必要があります。

貯蓄とともにコツコツと積立投資をすることで、資産形成のスピードをアップさせることも可能となります。

投資は自分のリスク許容度を理解して、自己責任、自己判断でお願いします。

最後まで読んでくれてありがとう!

レッツ エンジョイ ライフ!

これからも市場の動向や投資に役立つ情報を発信していきますので、良かったらブログランキングのフォローなどもしていただけると嬉しいです。

無料で視聴できるオンライン投資講座

自分のタイミングで見ることができ動画の停止や途中再開もできます。

(倍速再生も可能)

SBI証券の『クレカ積立』でお得にポイントがもらえるサービス

通常の申し込みページよりもお得な『最大10,000円+10%の紹介特典』がもらえるURL

売りから入れるCFD取引をはじめるなら取扱銘柄数がダントツに多いIG証券がおすすめです。

ビットコインと言えば500円から仮想通貨が買えるコインチェック!

米国投資をはじめるなら、手数料が安くて取扱銘柄も多いSBI証券がおすすめです。

コメント